Se reglamenta el beneficio para contribuyentes cumplidores que trajo la ley de moratoria 27562

Los beneficios alcanzan a:

- Monotributistas

- Y micro y pequeñas empresas.

Requisitos:

- Al 26/8/2020 no registraban falta de presentación de declaraciones juradas ni deudas líquidas y exigibles por los períodos fiscales iniciados a partir del 1/1/2017.

- No poseer deudas líquidas y exigibles al 26/08/2020, correspondientes a las obligaciones impositivas, aduaneras y de los recursos de la seguridad social, relativas a los períodos fiscales iniciados a partir del 1° de enero de 2017, inclusive. A tal efecto, los anticipos se imputarán al correspondiente período fiscal, independientemente de su vencimiento. En el caso de las obligaciones aduaneras, se considerarán las vencidas a partir del 1° de enero de 2017, inclusive.

- Poseer domicilio fiscal electrónico constituido

La solicitud del beneficio debe efectuarse hasta el día 30/11/2020 por medio del sistema registral o el portal monotributo, ingresando a la transacción “Beneficio a cumplidores”, donde los contribuyentes deberán seleccionar solo alguna de las siguientes opciones:

- Deducción especial en el impuesto a las ganancias.

- Micro y pequeñas empresas – Amortización acelerada.

- Exención del monotributo.

Según el tipo de contribuyente, los beneficios son:

* Personas humanas y sucesiones indivisas inscriptas en el impuesto a las ganancias: tienen la posibilidad de efectuar una deducción adicional en el impuesto a las ganancias del año fiscal 2020 por un importe equivalente al 50% del mínimo no imponible.

* Micro y pequeñas empresas inscriptas en el impuesto a las ganancias: podrán optar por practicar amortizaciones aceleradas por inversiones realizadas desde el 26/8/2020 hasta el 31/12/2021.

* Monotributistas: exención del componente impositivo de una determinada cantidad de cuotas, según la categoría en la que se encuentren inscriptos, con un tope de $ 17.500.

Particularidades:

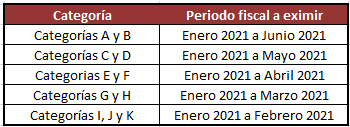

- Para el caso del Régimen Simplificado para Pequeños Contribuyentes, la eximición del componente impositivo se efectuará a partir del periodo fiscal enero 2021, de la siguiente forma:

- Los contribuyentes y/o responsables que cuenten con la caracterización en el “Sistema Registral” “471 – Amortización Acelerada – Ganancias” deberán informar los comprobantes, así como otra información relevante, vinculados a inversiones realizadas en bienes muebles amortizables adquiridos, elaborados, fabricados o importados y/u obras de infraestructura.

Este beneficio será aplicable para las inversiones efectuadas desde la vigencia de la 26/08/2020 hasta el 31 de diciembre de 2021, ambas fechas inclusive.

Denegatoria del Beneficio:

En caso que el sistema no permita resolver exitosamente el beneficio solicitado, el contribuyente podrá hasta el 30/11/2020, acreditar el cumplimiento de los requisitos exigidos mediante la presentación de la “Solicitud de revisión de denegatoria Beneficio Cumplidores Ley 27541”, disponible en el servicio con Clave Fiscal denominado “Presentaciones Digitales”. La resolución respectiva será notificada al Domicilio Fiscal Electrónico dentro de los 15 días corridos posteriores a la presentación y, en caso de corresponder, se efectuará la caracterización en el Sistema Registral.