Régimen Penal Tributario – (Media sanción al proyecto de reforma 20/08/2025)

Se adopta del Salario Mínimo Vital y Móvil (SMVM) como referencia de actualización de los

umbrales mínimos de punibilidad.

Según la normativa actual, Título IX de la Ley 27430, la evasión simple se tipifica cuando el

monto evadido excede los $1.500.000 por cada tributo y ejercicio anual. Por otro lado, la

evasión agravada se da cuando el monto supera los $15.000.000, montos que no se

actualizaron nunca desde su aprobación en diciembre del año 2017.

A partir de este proyecto se actualizarían los umbrales según el siguiente resumen:

- Evasión simple: será delito cuando el monto evadido supere los 345 SMVM por tributo y

ejercicio anual. - Evasión agravada: se eleva el umbral a 3.450 SMVM, con agravantes específicos como el

uso de sociedades interpuestas, beneficios fiscales indebidos o facturas apócrifas (desde

345 o 460 SMVM según el caso). - Aprovechamiento indebido de beneficios fiscales: se sanciona cuando supere los 345

SMVM en un ejercicio. - Apropiación indebida de tributos: se penaliza al agente de retención que no deposite lo retenido cuando supere los 23 SMVM por mes.

- Evasión de aportes y contribuciones a la seguridad social: umbral en 46 SMVM por mes

(con agravantes desde 92 y 230 SMVM). - Apropiación indebida de aportes retenidos a empleados: también desde 23 SMVM por

mes. - Simulación dolosa de cancelación de obligaciones: umbral de 115 SMVM por ejercicio en

tributos y 23 SMVM por mes en seguridad social.

De acuerdo al salario mínimo de agosto 2025 en $322.000

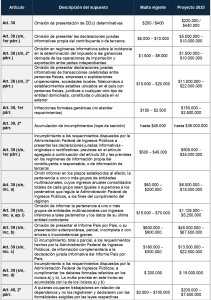

Informe comparativo de multas – Ley 11.683 vs Proyecto de Reforma 2025