NOVEDADES IMPOSITIVAS: LEY DE PRESUPUESTO 2023

A continuación presentamos un resumen de las novedades más importantes que contiene dicha ley en materia Impositiva.

- Se establece un nuevo blanqueo de moneda extranjera en el país y en el exterior, como Incentivo a la Inversión y Producción Los fondos declarados deberán afectarse, únicamente, al giro de divisas por el pago de importaciones para consumo, incluidos servicios, destinados a procesos productivos.

- Se incorpora la posibilidad de que Los fondos que se declaren en el marco del restablecimiento del régimen del título II de la ley 27.613, Blanqueo para la Construcción, también podrá destinarse a la adquisición de un inmueble usado que sea afectado: i) con destino exclusivo a casa- habitación del declarante de los fondos y su familia, o ii) por un plazo no inferior a diez años, a la locación con destino exclusivo a casa- habitación del locatario y su familia.

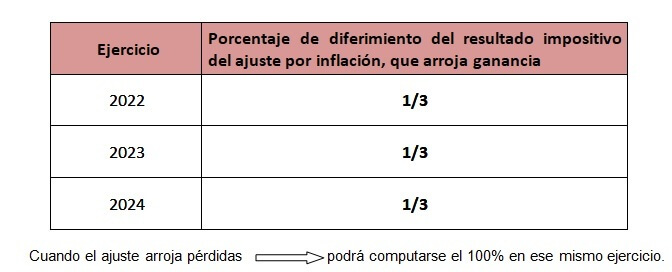

- En el impuesto a las ganancias se posibilita a las grandes empresas diferir en tres ejercicios, iniciados a partir del 1 de enero de 2022, el resultado impositivo positivo que se origina en el Ajuste por Inflación Impositivo.

Dicho computo queda condicionado a la realización de inversiones en bienes muebles amortizables en el Impuesto a las Ganancias, excepto automóviles, que alcancen la suma de $ 30.000.000.000 (Pesos Treinta mil millones) durante cada uno de los dos periodos fiscales inmediatos siguientes al del cómputo del primer tercio (es decir, para el 2023 y 2024). Si no se cumple el requisito decaerá el beneficio.

- Se permitirá a las personas humanas deducir en el impuesto a las ganancias, un porcentaje de los gastos en educación de las cargas de familia. La deducción de este inciso operará hasta el límite del 40% del monto de la ganancia mínima no imponible que corresponda al período fiscal.

- Para el caso de los empleados de las actividades de transporte terrestre de larga distancia la deducción en concepto de viáticos y gastos de movilidad en el impuesto a las ganancias será la que resulta de incrementar en 4 veces el mínimo no imponible.

- Se incrementa el importe del componente obra social de la cuota del monotributo a partir de la categoría D.

- Se modifican las tasas diferenciales del impuesto al valor agregado para las publicidades que cobran los diarios, revistas, publicaciones periódicas y ediciones periodísticas digitales de información en línea.

- Se exime del impuesto sobre los combustibles líquidos y del impuesto al dióxido de carbono a las importaciones de gasoil y diesel oil y su venta y/o entrega en el mercado interno, realizadas durante el año 2023 con el objeto de compensar los picos de demanda

- Se modifican las alícuotas de impuestos internos para los hechos imponibles de productos electrónicos que se perfeccionen a partir del 1/1/2023.