IMPUESTO A LAS GANANCIAS DE EMPLEADOS EN RELACIÓN DE DEPENDENCIA DIRECTORES Y SOCIOS GERENTES MODIFICACIONES DESDE ENERO 2024

Les comunicamos que, por medio del Decreto 473/2023 y la Resolución General 5417/2023 que lo

reglamenta, el Poder Ejecutivo Nacional estableció notables modificaciones en la determinación

del impuesto a las ganancias sobre sueldos desde Octubre 2023, pero las mismas regían HASTA

Diciembre 2023 en sus condiciones dadas.

Sin embargo, para el periodo 2024 -con la normativa hasta el día de la fecha, y con la exclusión

del capítulo fiscal de la Ley Ómnibus, rige actualmente la Ley 27725 (BO: 6/10/2023) que

mantiene el criterio 180 salarios mínimos, vitales y móviles anuales, pero que excluye de su

tratamiento a los Directores y Socios Gerentes.

De esta forma, los Directores, Socios Gerentes y Administradores -con la normativa hasta el dia de

la fecha- quedan excluidos del beneficio de 15 SMVM, volviendo al régimen general desde el año

2024.

Para este grupo, les rige las deducciones de la Ley del impuesto debiendo declarar el F572 web

para su computo (los empleados poseen únicamente los 15 SMVM sin poder computar otra

deducción adicional).

Para arribar al momento desde el cual los Directores, Socios Gerentes y Administradores quedan

alcanzados por el impuesto partiremos desde la Ganancia Mínima No Imponible:

| Ganancia No Imponible Anual | 1.089.368,57 |

| Deducción Especial Anual | 5.228.969,23 |

| TOTAL DEDUCCIONES MÍNIMAS | 6.318.337,80 |

| Promedio Mensual (13 incluido SAC) | 486.025,98 |

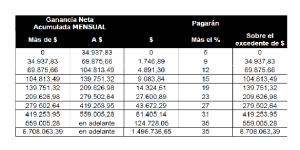

Si no existieran más deducciones, y luego de incrementar el proporcional de aguinaldo,

directamente se les aplica la Tabla del art 94 de la Ley del Impuesto, siendo el promedio mensual

de la tabla anual (dividido 12 meses) la siguiente: